In due dei quattro Vangeli canonici c’é una storia diventata famosa nei secoli come “parabola dei talenti” o “parabola delle mine”. Un padrone dà ai suoi servi alcuni denari. Al primo ne regala 5, al secondo 3, al terzo uno soltanto. Il primo riesce a moltiplicarli, così come il secondo, il terzo invece, impaurito dalla possibilità di perdere la moneta, decide di seppellirla sottoterra. Di ritorno, il padrone sgrida quest’ultimo togliendogli l’unico denaro in suo possesso. All’epoca di questa parabola, il mercato azionario non esisteva, così come i suoi mille strumenti finanziari. Se fosse invece nato oggi, il servitore pauroso avrebbe potuto evitare di seppellire la sua monete, perché sul mercato esistono i certificati. Questi strumenti sono ideali per i risparmiatori che, come il nostro servo, non amano il rischio e hanno paura di perdere i propri risparmi.

Cosa sono

I certificati sono contratti creati da intermediari (principalmente banche) in grado di offrire rendimenti a fronte di un rischio di perdita, in alcuni casi, molto basso. Facendo dunque un salto temporale, possiamo riscrivere la storia, trasformando il nostro servo da noi definito «pauroso» e dai Vangeli «malvagio e infingardo», trasformandolo da risparmiatore taccagno a investitore lungimirante.

Per affrontare la complessità di questo strumento, dobbiamo allontanarci dai testi sacri e avvicinarci ai giorni nostri. I certificati sono strumenti derivati, il cui rendimento dipende da uno o più elementi sottostanti (azioni, indici, obbligazioni). Detto così sembra complicato, ma in sostanza l’investitore compra un contratto redatto dalla banca che genera un rendimento in base all’andamento sul mercato di un’azione, un indice, un’obbligazione o un mix di questi elementi. Ad esempio, posso acquistare certificates collegati all’andamento delle azioni Tesla e ottenere ricavi in base alle loro fluttuazioni.

I certificati sono spesso più complessi di come spiegati nell’esempio. A renderli tali le numerose configurazioni possibili che complicano la valutazione dell’investitore. Prima di impegnare i propri soldi, i clienti di oggi — così come il nostro servo di ieri — dovrebbero cercare di capirli nel miglior modo possibile. Per farlo, è necessario chiarire quali sono le caratteristiche base che accomunano tutti i tipi di certificato.

Le caratteristiche principali

Nel mondo odierno siamo abituati a un limite massimo alle vincite, questi prodotti prevedono, invece, un limite alle perdite. La prima caratteristica di questo prodotto è la barriera. Una volta emesso il certificato, viene definito un livello del sottostante che copre l’investimento fino a una determinata soglia. In sostanza se il valore del titolo rimane sopra di essa, il capitale iniziale è assicurato. Così, se il certificato alla scadenza segna un -20% rispetto al prezzo strike (cioè, il valore di prezzo stabilito contrattualmente) e la barriera è posta al -40%, il nostro servo-investitore non si farà carico della perdita.

Il secondo elemento è la partecipazione agli utili. Il servo investe la sua moneta in un’azienda in grande crescita e si aspetta di partecipare ai suoi profitti. Comprando il certificato questo può accadere, però entro una certa soglia. I requisiti dipendono dalle caratteristiche del certificate: ad esempio, se l’azione sottostante in cui ha investito il nostro servo farà +15%, lui ne otterrà solo una parte. Questo dipende dalle condizioni contrattuali. La banca, come abbiamo visto prima, garantisce protezione in caso di perdita, ma allo stesso tempo elargisce solo una parte dell’utile maturato. In sostanza, più protezione viene garantita meno partecipazione agli utili è concessa e viceversa.

Il terzo elemento è anche quello più amato dagli investitori: le cedole. Chi non vorrebbe ricevere un po’ di soldi ogni mese? Uno di questi sarebbe sicuramente il nostro servo pauroso, che si accontenterebbe anche di una paghetta trimestrale o semestrale. Le cedole danno questa possibilità, visto che sono una piccola frazione di investimento restituita dall’emittente periodicamente. Il pagamento è però condizionato e avviene solo se il sottostante si posiziona sopra una soglia di prezzo, anch’essa contrattualmente prefissata (Barriera Coupon). In caso in cui il prezzo sia al disotto di tale valore, le cedole non sono distribuite. Ci sono anche casi particolari, in cui le cedole restano “in memoria” (Memory effect) e vengono corrisposte solo se e quando la condizione torna soddisfatta. Non tutti i certificati rilasciano cedole. Quelli che lo fanno sono definiti “Cash Collect” o “Digital”.

Il rischio

Una volta compresi i punti cardine su cui basare le nostre valutazioni, dobbiamo affrontare la decisione più complessa: il rischio, quanto rischio siamo disposti ad accollarci? Sul servo del Vangelo abbiamo già un sospetto, ma ogni investitore è diverso. Per capirlo, suddividiamo i certificati in quattro diverse tipologie, capaci di rappresentare propensioni alla perdita differenti:

Certificati a capitale protetto (rischio basso)

Sono i meno rischiosi, visto che a scadenza la restituzione del capitale iniziale è quasi certa. Possono durare un singolo anno o diversi anni. Ne esistono con cedole periodiche o con bonus finali. Queste due remunerazioni, a differenza delle obbligazioni, sono condizionate all’andamento del sottostante. Sono perfetti per piccoli risparmiatori che hanno il desiderio di ottenere rendite periodiche o di coprire precedenti perdite. Visto che la restituzione del capitale iniziale è assicurata, l’unico vero rischio è il fallimento dell’emittente. La partecipazione agli utili è nulla o molto limitata, questo però a fronte di un rischio sull’investimento iniziale molto basso.

Certificati a capitale condizionatamente protetto (rischio moderato)

Perfetti per quelle persone a cui piace scommettere ma solo fino a un certo punto. La maggior differenza rispetto al precedente strumento è che l’investimento iniziale è assicurato solo finché rimane sopra la barriera. Infatti, se il sottostante scende troppo, l’investitore si dovrà fare carico di parte della perdita. Questo però è spesso compensato con cedole più sostanziose e una partecipazione agli utili maggiore. Questi prodotti sono ideali per periodi di moderata incertezza.

Certificati con leva (rischio alto)

Solo chi veramente conosce gli strumenti finanziari può permettersi di fare operazioni con leva. La leva è infatti lo strumento che permette di amplificare (x3, x5…) i guadagni ma anche le perdite. Questi certificati sono pensati per investimenti a breve termine e ad alto rischio, con obiettivi completamente diversi rispetto ai precedenti strumenti. Spesso prevedono una barriera knock-out che prefissa una scadenza anticipata se lo strumento raggiunge un determinato livello di profitto o di perdita. Non c’è protezione del capitale e non c’è limite alla partecipazione agli utili e alle perdite.

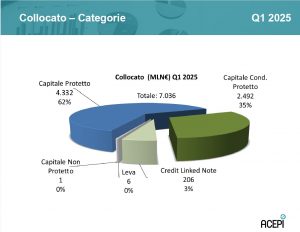

Il grafico Acepi, sul collocamento dei certificati nel primo quadrimestre del 2025

Al nostro servo piace rischiare poco

Quello che però noi ci eravamo prefissati di fare era soddisfare le esigenze del nostro servo. Dalle poche informazioni che possediamo sulla sua personalità, non possiamo certo definirlo un investitore coraggioso. Per questo motivo, il titolo perfetto per lui è un certificato a capitale completamente protetto. Per la verità, questo tipo d’investimento è di gran lunga il più apprezzato tra i risparmiatori. Nell’ultimo rilevamento, sul primo quadrimestre del 2025, l’Associazione Italiana Certificati e Prodotti di Investimento (Acepi) ha mostrato come il 62% degli investimenti collocati in certificati siano a favore di soluzioni con capitale interamente protetto. Il motivo è intuitivo: in fondo abbiamo tutti un po’ paura di perdere i nostri soldi, preferendo spesso il basso rischio e la possibilità di una remunerazione periodica. Per capire meglio è necessario allora fare un esempio pratico, per mostrare come sarebbe potuta andare la parabola dei talenti.

Il nostro servo avrebbe potuto investire il suo talento in un certificato a capitale protetto legato all’andamento di un’indice, ad esempio quello che replica l’andamento delle 50 maggiori aziende asiatiche. Ipotizziamo ora le condizioni: la durata del certificato potrebbe essere di 4 anni, le cedole sarebbero annuali pari a 3,05%, il costo del singolo titolo sarebbe 100€. Con questi presupposti se il nostro protagonista avesse investito la sua moneta, che al cambio attuale, del tutto inventato, sarebbe pari a 1.000€, avrebbe potuto comprare 10 certificati di questo tipo. I suoi 1.000€ si sarebbero tramutati in strumenti finanziari che dopo quattro anni avrebbero potuto generare profitto. A scadenza i 1.000€ sarebbero stati li stessi, mentre il guadagno sarebbe arrivato dalle cedole. Ogni anno, se l’indice a cui è ancorato lo strumento non scende al di sotto del prezzo di strike, il certificato corrisponde una cedola del 3,05% al nostro caro protagonista. Lo scenario migliore sarebbe, dunque, quello di riavere in portafoglio i suoi 1.000€ maggiorati però di 120€ guadagnati in quattro anni grazie alle cedole. Certo, lui non navigherebbe nell’oro neanche nella Galilea di 2.000 anni fa, ma senza rischiare sarebbe riuscito a far maturare il suo capitale.

Perché sì e perché no

Scegliere di investire in strumenti come questi permette ai piccoli investitori di accedere a mercati complessi come quello delle materie prime o degli indici. Poterlo fare consente, anche a chi ha solo un piccolo gruzzoletto, di diversificare il proprio portafoglio, abbassando dunque il rischio dell’investimento. Inoltre, i certificates sono quotati in borsa e possono essere liquidati sul mercato con facilità, nel caso non si volesse tenere il titolo fino alla scadenza. I certificati restano complessi per via delle numerose configurazioni possibili. Questo può essere sia un aspetto positivo che negativo. Infatti, da una parte li rende assimilabili alle esigenze del cliente, dall’altra aumenta la loro difficoltà d’analisi. Ci sono anche diversi punti critici, come quello della perdita del capitale se l’emittente fallisce e rilevanti costi di commissione. In ogni caso, non bisogna dimenticare che si tratta di un investimento finanziario e, come tale, porta con sé dei pericoli. Sta all’investitore scegliere quanto e come rischiare. In questo caso il nostro servo taccagno non ha voluto esagerare, ma siamo sicuri che con un po’ di lungimiranza avrebbe potuto ottenere il perdono del Padrone severo.